A prestação da sua casa está indexada à Euribor, pode estar prestes a enfrentar uma situação insólita. A Euribor taxa tem vindo a descer dia após dia e aproxima-se cada vez mais de terreno negativo. A questão que se coloca desde já é saber como fará o banco o cálculo da sua prestação se a Euribor cair efetivamente para valores abaixo de zero

A DECO considera que a eventual descida da Euribor para valores negativos deve influenciar a variação da prestação do crédito à habitação. Neste caso, a Euribor negativa deveria ser refletida na taxa dos contratos, absorvendo parte do spread até ao limite do seu valor.

Alguns bancos não concordam. O Millennium bcp e o Montepio já adicionaram aos seus preçários a indicação que, no mínimo, consideram a Euribor nula. Ou seja, não cobram menos do que o spread.

Segundo o jornal Observador, o Millennium bcp está preparado para aplicar esta regra aos créditos antigos, mesmo que os contratos não prevejam limites, de acordo com fonte oficial do banco. O Montepio não esclareceu ao Observador se poderá aplicar a regra aos contratos antigos.

Embora o ActivoBank, que pertence ao grupo do Millennium bcp, não conceda atualmente créditos à habitação, também inclui no seu preçário a indicação que, no mínimo, cobram o spread nos seus créditos indexados às Euribor.

Mesmo entre os bancos, a decisão ainda não é uniforme. A Associação Portuguesa de Bancos, que representa a indústria bancária, não opina sobre a maneira correta de calcular as prestações quando os indexantes são negativos.

José de Matos, que preside à Caixa Geral de Depósitos, mostrou-se inclinado para a regra escolhida pelo Millennium bcp e pelo Montepio durante a última apresentação de resultados do banco estatal.

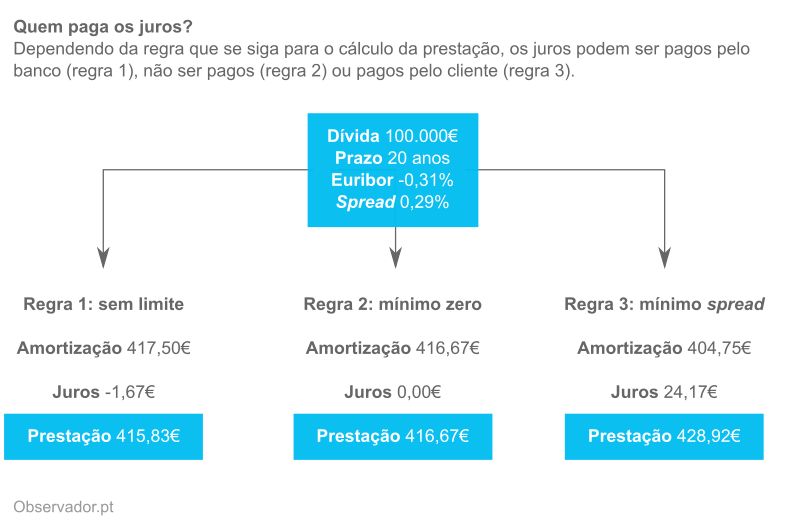

Na terceira hipótese, que é defendida por alguns bancos, os clientes pagam, no mínimo, o spread. No caso anterior, a prestação resulta em 428,92 euros

Fontes: http://observador.pt/especiais/euribor-negativa-obanco-vai-pagar-lhe-o-seu-credito-habitacao/

http://www.deco.proteste.pt/dinheiro/credito-habitacao/noticia/credito-a-habitacao-o-que-acontece-a-prestacao-se-a-euribor-descer-mais#

0 Comments