Os escalões do IMT aplicáveis aos imóveis para habitação foram atualizados. Descubra o que mudou.

Com a entrada em vigor do Orçamento de Estado para 2022 (OE2022) os escalões do Imposto Municipal sobre Transmissões Onerosas de Imóveis (IMT) foram alterados. De recordar que este é um dos impostos aplicados no momento da compra do imóvel e que esta atualização vem mexer com o limite de isenção e o valor a pagar.

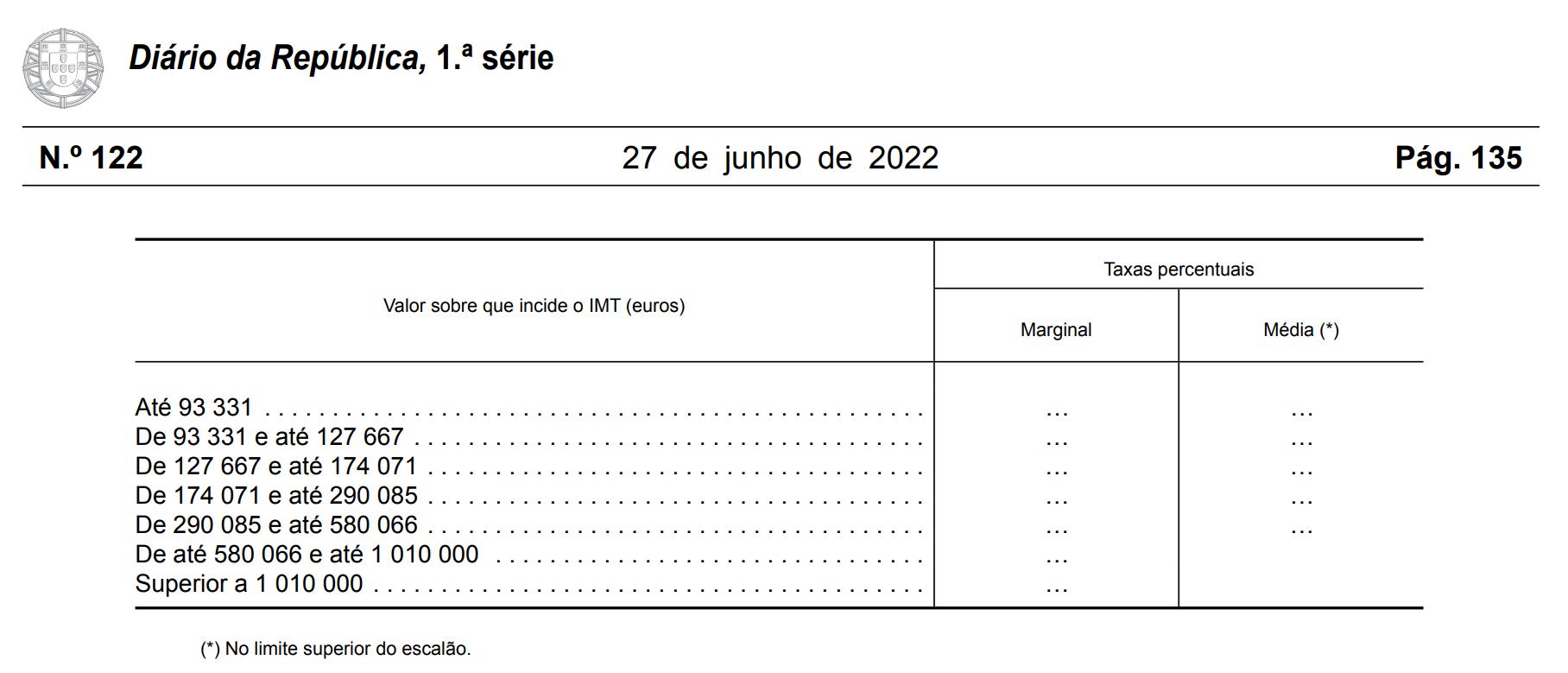

IMT – Quais são os novos escalões?

De acordo com a lei do OE2022, os novos escalões aplicáveis na aquisição de prédio urbano ou de fracção autónoma de prédio urbano destinado exclusivamente a habitação própria e permanente passam então a ser os seguintes:

As alterações aos escalões são então as seguintes:

- 1º escalão: passa de até 92 407 para até 93 331 (há lugar a isenção)

- 2º escalão: passa de 92 407 e até 126 403 para de 93 331 e até 127 667 (aplica-se a taxa marginal de 2%)

- 3º escalão: passa de 126 403 e até 172 348 para de 127 667 e até 174 071 (aplica-se a taxa marginal de 5%)

- 4º escalão: passa de 172 348 e até 287 213 para de 174 071 e até 290 085 (aplica-se a taxa marginal de 7%)

- 5º escalão: passa de 287 213 e até 574 323 para de 290 085 e até 580 066 (aplica-se a taxa marginal de 8%)

- 6º escalão: passa de 574 323 e até 1 000 000 para de 580 066 e até 1 010 000 (aplica-se a taxa única de 6%)

- 7º escalão: passa de superior a 1 000 000 para superior a 1 010 000 (aplica-se a taxa única de 7,5%)

Com esta alteração, a isenção do IMT aumentou e passa a estar fixada nos 93 331 euros (1º escalão). Recordamos que estão isentos de IMT os imóveis destinados à habitação própria e permanente cujo valor que sirva de base à liquidação do imposto não exceda o 1º escalão. Anteriormente esse valor era de 92 407 euros e agora é então de 93 331 euros.

Como se aplica o IMT?

O IMT, tal como o nome indica, é um imposto municipal que deve ser pago uma única vez antes da compra do imóvel. O IMT incide sobre o Valor Patrimonial Tributário (VPT) ou sobre valor de aquisição de escritura do imóvel, sendo considerado no cálculo o mais elevado destes dois. Adicionalmente, deverá ainda ser subtraída uma parcela correspondente à taxa a aplicar.

Para o cálculo do IMT é então usada a seguinte fórmula:

IMT = Valor de Escritura ou Valor Patrimonial Tributário (o maior) x Taxa a aplicar – Parcela a abater

Para conhecer a taxa a aplicar e a parcela a abater para o seu caso em particular, consulte a tabela das taxas do IMT no Portal das Finanças.

Nota importante: até à presente data os escalões e taxas disponíveis no portal das Finanças ainda são relativos a 2020. Por isso, deve confirmar a informação quando se realizar a atualização consoante a lei do OE2022.

_

Leia também: Comprar Casa: quais são os impostos a pagar?

0 Comments