Os cidadãos não residentes estão dispensados de nomear um representante fiscal em Portugal. Saiba quais são os requisitos a cumprir.

Os cidadãos não residentes em países da União Europeia, Noruega, Islândia e Liechtenstein já não precisam de nomear um representante fiscal em Portugal, mas apenas na condição de aderirem às notificações eletrónicas no portal das Finanças. De acordo com o Decreto-Lei n.º 44/2022, de 8 de julho, que introduziu alterações ao artigo 19.º da Lei Geral Tributária (LGT), a nomeação de representante fiscal deixa de ser obrigatória sempre que os sujeitos passivos adiram a qualquer dos canais de notificação desmaterializada.

Como aderir às notificações eletrónicas no Portal das Finanças

1) Aceda ao portal das Finanças e inicie sessão. Pode fazê-lo através do seu NIF e palavra-chave ou então através da Chave Móvel Digital;

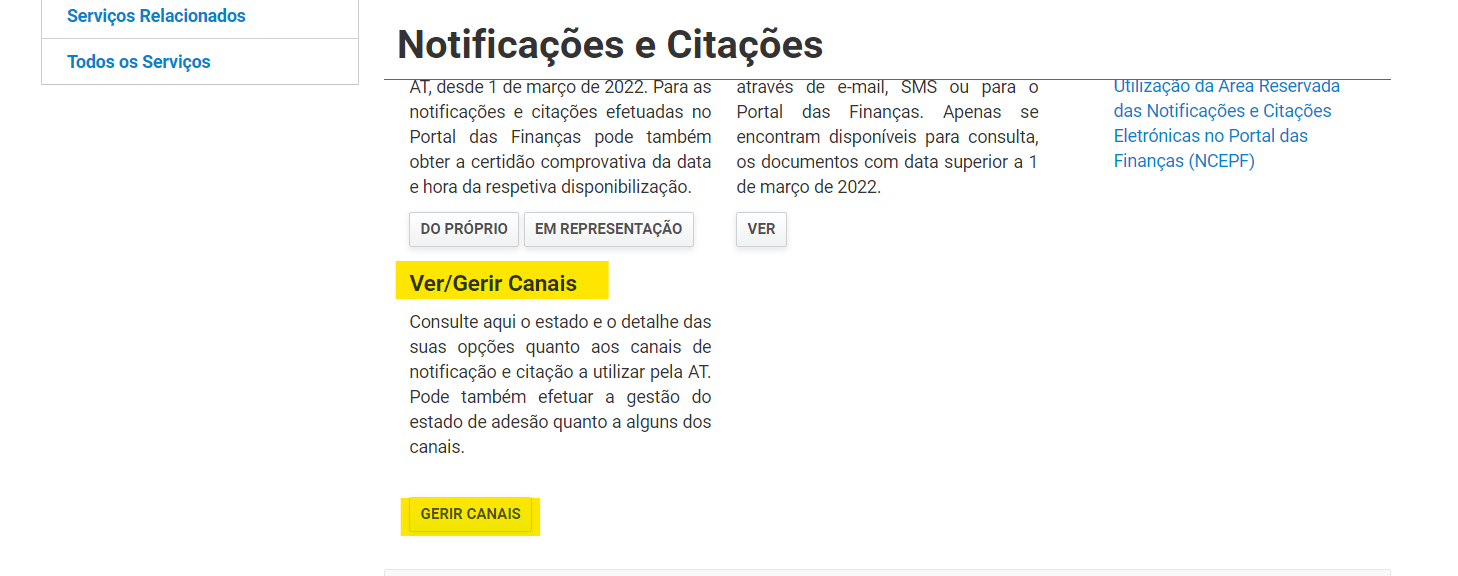

2) Na secção “A minha Área” escolha a opção “Notificações e Citações”:

3) Na opção “Ver/Gerir Canais” escolha a opção “Gerir Canais“:

4) Escolha os canais de notifcação e clique em “Ativar” para canal pelo qual pretende receber as notificações da AT: Portal das Finanças ou ViaCTT.

Se lhe restar qualquer dúvida, aconselhamos que consulte o guia “Notificações e Citações Eletrónicas” da Autoridade Tributária e Aduaneira (AT).

Representação Fiscal – Perguntas e Respostas

Para entender melhor como funciona as obrigações relativas à representação fiscal, deixamos a seguir as principais perguntas e respostas atualizadas e disponibilizadas nesta página da AT:

[learn_more caption=”1) Os cidadãos, com NIF português, não residentes em Portugal, têm de aderir a notificações eletrónicas ou designar representante fiscal?”]

1 – Cidadãos residentes em país da União Europeia (UE), Noruega, Islândia ou Liechtenstein:

Não. Para os cidadãos residentes nestes países a adesão a notificações eletrónicas ou a designação de representante fiscal é sempre facultativa.

2 – Cidadãos residentes noutro país ou território (considerado país terceiro):

Depende. Os cidadãos residentes nestes países que tenham uma relação jurídico-tributária com a AT estão obrigados a:

Designar representante fiscal em Portugal; ou

Aderir ao sistema de notificações e citações no Portal das Finanças ou à caixa postal eletrónica (“ViaCTT”).

Se o cidadão não residente exercer uma atividade por conta própria sujeita a IVA, o representante fiscal terá de ser um sujeito passivo de IVA residente em Portugal. Nestas situações, a opção pela adesão a qualquer uma das notificações eletrónicas acima referidas não dispensa a designação de representante.

Existe uma relação jurídico-tributária com a AT quando, nomeadamente, o cidadão:

- Seja proprietário de veículo registado em território português;

- Seja proprietário de imóvel situado em território português;

- Celebre um contrato de trabalho para atividade em território português; ou

- Exerça uma atividade por conta própria em território português.

[/learn_more]

[learn_more caption=”2) Para que serve o representante fiscal?”]

O representante fiscal assegura ao cidadão não residente o:

- Recebimento da correspondência expedida pela AT;

- Cumprimento dos deveres tributários acessórios, incluindo a entrega de declarações de rendimentos; e

- Exercício de direitos perante a AT, incluindo de reclamação graciosa, recurso hierárquico ou impugnação judicial.

Em regra, o representante fiscal não é responsável pelo pagamento dos impostos do cidadão não residente. Excecionalmente, o representante fiscal pode ser solidariamente responsável pelo pagamento do IVA se o cidadão não residente exercer uma atividade por conta própria sujeita a IVA.

[/learn_more]

[learn_more caption=”4) Como designar um representante fiscal?”]A designação e substituição de representante fiscal pode ser efetuada:

No Portal das Finanças

- Acedendo a “Serviços” > “Dados Cadastrais” > “Representante” > “Entregar Nomeação” e selecionando “IRS” (ou “IVA e IRS” se exercer uma atividade em território português); ou

- Através do e-balcão, acedendo a “Imposto ou área” > “Registo de Contribuintes” > “Tipo de questão” > “Identificação” > “Questão” > “Representação Fiscal”:

- Pedido de designação pelo contribuinte singular não residente – deve submeter em anexo uma declaração com a aceitação da representação fiscal assinada pelo representante com domicílio fiscal em Portugal;

- Pedido de designação pelo representante fiscal – deve submeter em anexo a procuração com a atribuição de poderes para o efeito. As procurações estão dispensadas de reconhecimento da assinatura se forem passadas a advogado ou solicitador identificados nessa qualidade.

- O cidadão não residente e o representante fiscal podem solicitar e aceitar a designação. Este procedimento pode ser efetuado exclusivamente pelo representante fiscal se apresentar procuração com poderes para o efeito. [/learn_more]

[learn_more caption=”5) Qual é o prazo geral para aderir a notificações eletrónicas ou designar representante fiscal?”]

O prazo é de 15 dias após:

- Comunicação da morada em país estrangeiro; ou

- Constituição da relação jurídico-tributária com a AT, quando posterior.

Em caso de início de atividade por conta própria a designação deve ter lugar em momento anterior ao seu início

[/learn_more]

[learn_more caption=”6) O que acontece se não for designado representante fiscal?”] A falta de designação de representante fiscal, quando obrigatória (sem que tenha aderido às notificações eletrónicas) está sujeita ao pagamento de coima de € 75 a € 7.500, ficando o cidadão não residente prejudicado no exercício de direitos junto da AT (incluindo os direitos de reclamação, recurso hierárquico ou impugnação).[/learn_more]

_

Leia também: Como pedir um Crédito à Habitação para não residentes